(VNF) – Đây là một trong 9 chỉ tiêu của Chiến lược tài chính toàn diện quốc gia giai đoạn 2020 – 2025 nhưng chưa hoàn thành mục tiêu đề ra.

Cụ thể, doanh thu phí bảo hiểm bình quân trên GDP đạt khoảng 2% là một trong 3 chỉ tiêu chưa đạt của việc thực hiện Chiến lược tài chính toàn diện quốc gia giai đoạn 2020 – 2025 được chỉ ra trong Phiên họp lần thứ Ba ngày 24/2 của Ban chỉ đạo đánh giá kết quả thực hiện Chiến lược giai đoạn này, đồng thời xây dựng chiến lược cho thời kỳ 2026 – 2030.

Doanh thu phí bảo hiểm bình quân trên GDP sụt giảm, chỉ đạt 2% giai đoạn 2020 – 2025, không đạt mục tiêu của Chính phủ đã đề ra.

Doanh thu phí bảo hiểm bình quân trên GDP sụt giảm, chỉ đạt 2% giai đoạn 2020 – 2025, không đạt mục tiêu của Chính phủ đã đề ra.

Theo số liệu của Cục quản lý, giám sát bảo hiểm (Bộ Tài chính), tổng doanh thu phí bảo hiểm năm 2025 ước đạt 237.211 tỷ đồng (tăng 3,96% so với năm 2024), trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 88.425 tỷ đồng, các doanh nghiệp bảo hiểm nhân thọ ước đạt 148.786 tỷ đồng.

Tổng doanh thu phí bảo hiểm của năm 2024 đạt 227.495 tỷ đồng (giảm 0,26 % so với cùng kỳ năm trước). Năm 2023 ghi nhận tổng doanh thu phí bảo hiểm đạt 211.187 tỷ đồng, giảm mạnh so với năm 2022 tương ứng mức giảm gần 16%. Con số này của năm 2022 là gần 251.000 tỷ đồng và năm 2021 là hơn 217.000 tỷ đồng.

Thống kê cho thấy, trong quá khứ bảo hiểm là ngành rất tiềm năng và luôn duy trì mức tăng trưởng khoảng 20%/ năm. Đến năm 2022, khi thị trường bảo hiểm xuất hiện biến cố lớn của kênh bancassurance, vụ việc diễn viên Ngọc Lan mua bảo hiểm… doanh thu ngành đã lần đầu tiên trong hơn 10 năm ghi nhận mức tăng trưởng âm trong năm 2023.

Theo các chuyên gia, khó khăn chung của ngành nguyên nhân đến từ lĩnh vực bảo hiểm nhân thọ khi chịu ảnh hưởng kép bởi phí khai thác mới giảm trong một thời gian dài, số hợp đồng khai thác mới giảm và số lượng hợp đồng hiệu lực cũng giảm. Trong khi đó, lĩnh vực phi nhân thọ vẫn duy trì tốc độ tăng trưởng dương với mức tăng từ 5-10%/năm.

Số liệu của Hiệp hội Bảo hiểm Việt Nam (IAV) ghi nhận đến hết tháng 11/2025, số hợp đồng bảo hiểm nhân thọ khai thác mới là 1,489 triệu hợp đồng, giảm 0,85% so với cùng kỳ. Tổng số hợp đồng bảo hiểm còn hiệu lực là 11,55 triệu hợp đồng, giảm 2,4%.

Trước đó, Chính phủ đã đặt ra 2 mục tiêu lớn có liên quan đến sự phát triển của thị trường bảo hiểm.

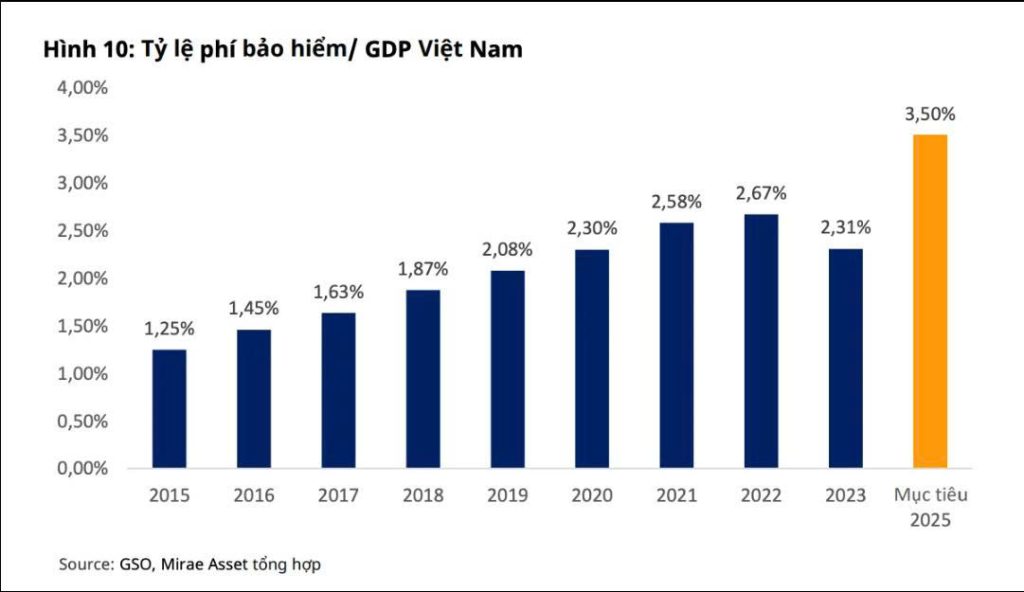

Đầu tiên, chính phủ đặt mục tiêu 15% dân số sẽ tham gia mua bảo hiểm nhân thọ vào năm 2025 (so với năm 2023 chỉ đạt 12%) và 18% vào năm 2030. Thứ hai, tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm (GWM) nhân thọ và phi nhân thọ được kỳ vọng sẽ đạt 3,5% GDP vào năm 2025.

Tuy nhiên, trải qua những khó khăn trong giai đoạn 2023 – 2024, tỷ lệ GWM của Việt Nam đã sụt giảm từ 2,67% trong năm 2022 xuống mức 2,31% vào cuối 2023 và con số trung bình của cả giai đoạn là 2%, không hoàn thành được mục tiêu của Chính phủ đề ra.

Việc đặt ra tỷ lệ phí bảo hiểm đạt 3,5% GDP đến năm 2025 không đạt được nhưng cho thấy tiềm năng và dư địa phát triển rất lớn của ngành bảo hiểm. Ảnh: Mirae Asset.

Việc đặt ra tỷ lệ phí bảo hiểm đạt 3,5% GDP đến năm 2025 không đạt được nhưng cho thấy tiềm năng và dư địa phát triển rất lớn của ngành bảo hiểm. Ảnh: Mirae Asset.

Theo thống kê của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) vào năm 2022, tỷ lệ phí bảo hiểm/GDP tại các quốc gia phát triển như Mỹ có thể lên tới 12%. Một số quốc gia trong khu vực như Singapore, Malaysia cũng ghi nhận tỷ lệ này lần lượt là 9,65% và 4,46%.

Vì vậy, các chuyên gia kinh tế cho rằng, việc đề ra mục tiêu trên cho thấy ngành bảo hiểm là một trong những ngành được Chính phủ quan tâm và tạo điều kiện tăng trưởng. Và cùng với triển vọng tăng trưởng kinh tế, tiềm năng và dư địa phát triển của ngành bảo hiểm trong tương lai vẫn còn rất lớn.

Chiến lược tài chính toàn diện quốc gia giai đoạn 2020 – 2025 của Chính phủ đã đề ra 9 chỉ tiêu, trong đó có 6/9 chỉ tiêu phấn đấu hoàn thành gồm: Tỷ lệ người trưởng thành có tài khoản thanh toán tại ngân hàng đạt 86,97%; tỷ lệ người trưởng thành có tiết kiệm gửi tại ngân hàng trong 12 tháng qua trên tổng số người trưởng thành là 33%; số lượng giao dịch thanh toán không dùng tiền mặt bình quân hàng năm tăng 58,86%; khoảng 290.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dụng; 71% người trưởng thành có thông tin về lịch sử tín dụng trong hệ thống thông tin tín dụng của Ngân hàng Nhà nước; dư nợ tín dụng phục vụ phát triển nông nghiệp, nông thôn trên tổng dư nợ tín dụng đối với nền kinh tế bình quân đạt khoảng 24%.

Tuy nhiên, có 3/9 chỉ tiêu chưa hoàn thành mục tiêu đề ra về: Tỷ lệ số chi nhánh, phòng giao dịch ngân hàng trên 100.000 người trưởng thành; tỷ lệ xã có điểm cung ứng dịch vụ tài chính; doanh thu phí bảo hiểm bình quân trên GDP chỉ đạt khoảng 2%.